Der DAX ist heute Wartestellung, denn am Nachmittag kommen die US-Arbeitsplatz-Zahlen – die über die Zinsen in den USA entscheiden.

Aber diese Woche war ja auch viel los! Der DAX hat seine Gewinne wieder abgegeben ist, aber nicht unter 10.200 Punkte gefallen. Die EZB hat sich ausnahmsweise in Wien getroffen, wo man über den Leitzins in der Eurozone entschieden hatte. Der Zins bleibt bei 0 Prozent, was zu erwarten war. Und auch bedeutet, dass die Sparenden langsam enteignet werden, damit die Inflation steigt und die Staaten sich entschulden können. Jetzt will die EZB sogar Anleihen kaufen, da stellt sich mir die Frage – darf die EZB das überhaupt? Sind das nicht verdeckte Staatssubventionen?

Die Inflation soll aber etwas gestiegen sein im Euroraum, das liegt am Ölpreis der gestiegen ist. Aber die Kerninflation ist in der Prognose sogar gesenkt worden. Bis 2018 soll es kaum eine Erholung geben. Angegeben wurde aber, dass die Inflation steigt und damit, so meine Meinung, stieg der DAX gestern auch leicht. Der Euro ist denn auch leicht gefallen. Die EZB Politik der Null-Zinsen wird daher noch lange existieren.

Doch was ist mit den USA? Kommt die Zinserhöhung? Heute sollen die Arbeitsdaten aus den USA veröffentlicht werden. Die EZB macht die Zinspolitik von der Inflation und die USA von der Arbeitsmarktsituation abhängig. Daher passiert heute morgen nur wenig beim DAX, aber heute Mittag dürfte es volatiler werden.

Und je näher der mögliche Brexit kommt, desto mehr wird sich dieser auf die Aktienkurse auswirken. Auch in den USA wird das Auswirkungen haben.

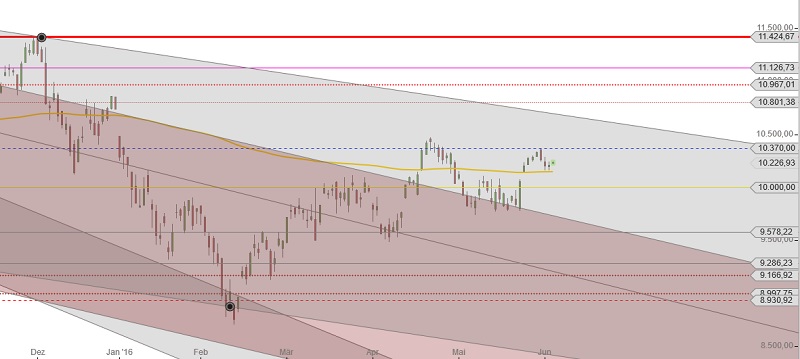

Für mich ist es daher nicht möglich eine Einschätzung abzugeben, was heute mit dem DAX passiert. Aber ich denke, es wird weiterhin langsam aufwärts gehen. Langfristig befinden wir uns aber immer noch im Abwärtstrend. Im Seitwärtstrend würden aus diesem Kanal (grau unterlegt) erst im August rauskommen.